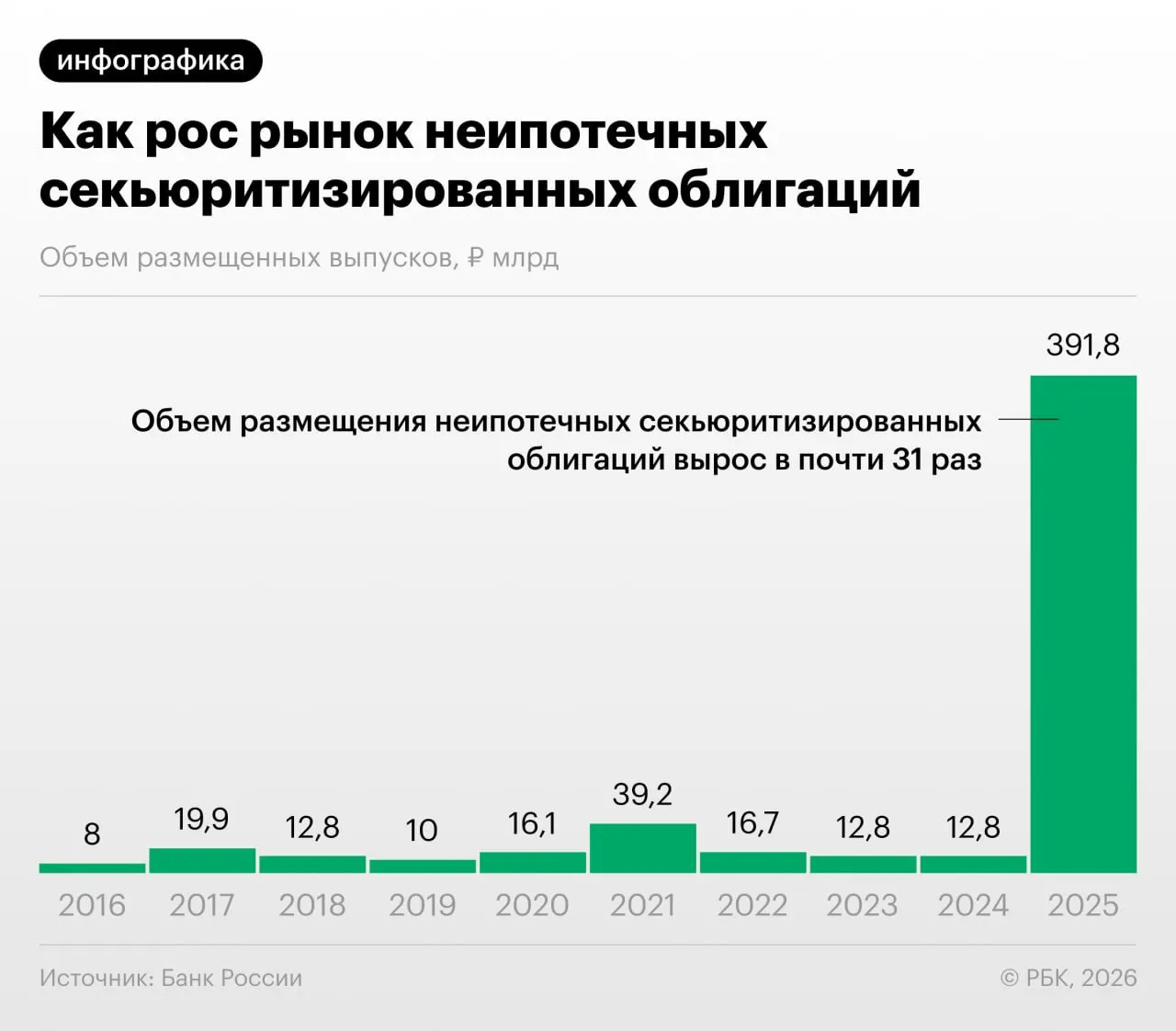

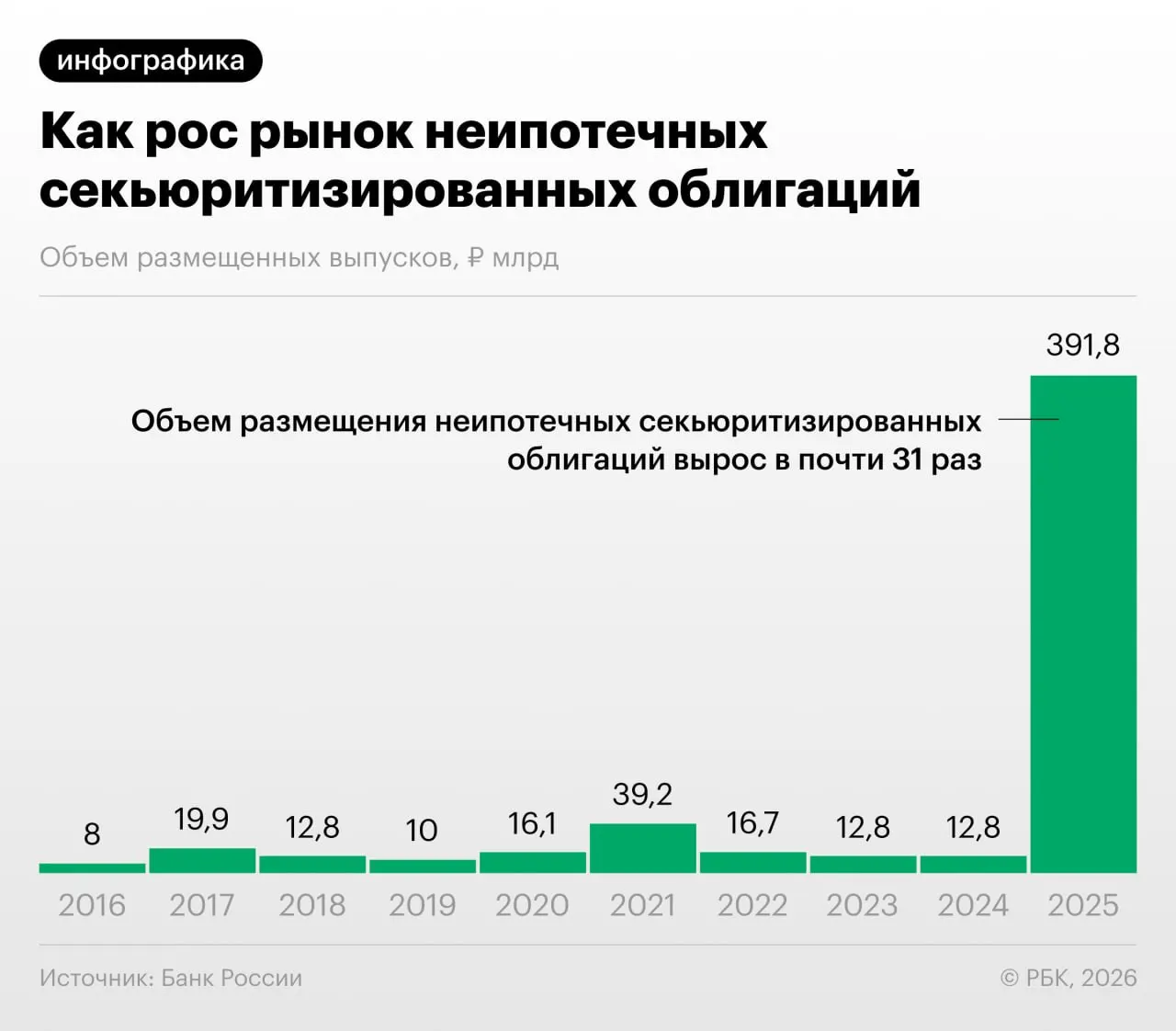

Банк России в Обзоре финансовой стабильности фиксирует существенный рост секьюритизации потребительских кредитов в 2025–2026 годах — то есть выпуска облигаций, обеспеченных портфелями розничных займов. Такая «переупаковка» позволяет банкам снижать нагрузку на капитал.

В регуляторе отмечают, что участники рынка используют секьюритизацию не только для управления капиталом, но и для «регуляторного арбитража»: выкупают выпуски друг у друга и обмениваются портфелями ссуд, что искажает картину рисков.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — управляющий директор «Ренессанс Капитала» Дмитрий Александров.

Аналитики и регулятор обращают внимание на недостаточную прозрачность таких бумаг для инвесторов и на риск накопления системных проблем при быстром расширении рынка неипотечной секьюритизации.

Разберёмся, как работает механизм «переупаковки» кредитов в облигации, какие риски это создаёт для финансовой стабильности и какие вопросы остаются по раскрытию информации для инвесторов.